Negocios

Com envelhecimento da população, governo prevê que rombo no INSS vai quadruplicar em 75 anos

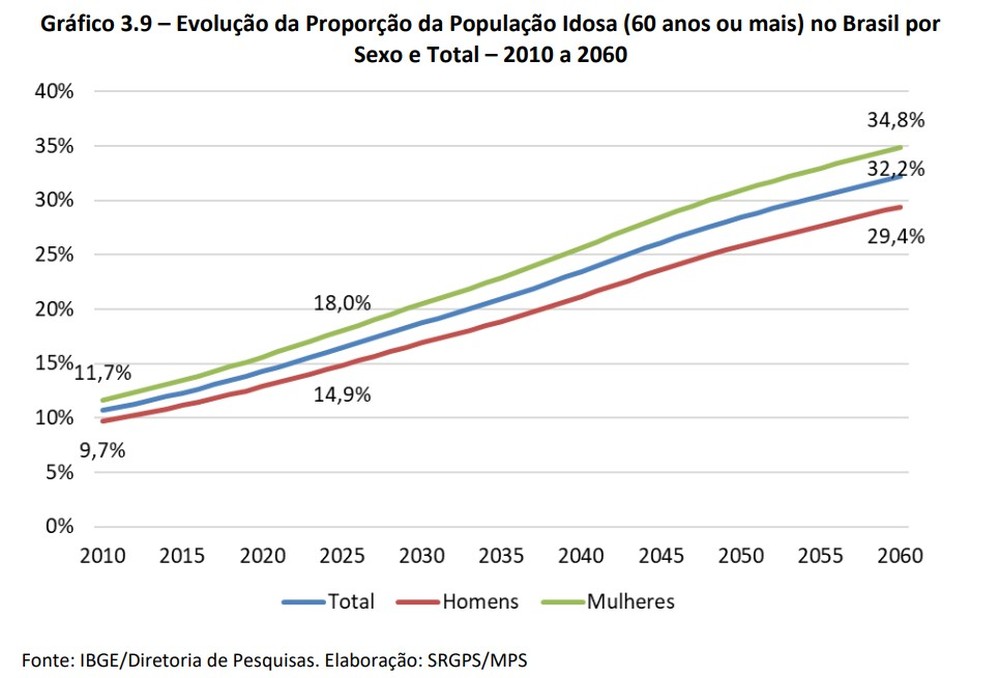

O Instituto Nacional do Seguro Social (INSS), foco recente de uma crise política devido a descontos indevidos em benefícios de aposentados e pensionistas, preocupa economistas e autoridades por um motivo ainda mais alarmante: sua sustentabilidade nas próximas décadas.

De acordo com estimativas divulgadas pelo governo, apresentadas no projeto de Lei de Diretrizes Orçamentárias (PLDO) de 2026, o déficit do INSS poderá quadruplicar nos próximos 75 anos.

Essa previsão está fortemente atrelada ao processo de envelhecimento populacional que o Brasil enfrenta. A expectativa de vida está aumentando enquanto o número de nascimentos está diminuindo, configurando uma situação desafiadora para o sistema previdenciário do país.

Impacto do Envelhecimento na Previdência

O fenômeno do envelhecimento demográfico não é exclusivo do Brasil, mas suas implicações podem ser pesadas para o sistema previdenciário. O INSS funciona pelo regime de repartição simples, onde as contribuições dos trabalhadores da ativa são utilizadas imediatamente para o pagamento dos benefícios dos aposentados e pensionistas.

Com menos trabalhadores contribuindo e mais pessoas recebendo benefícios, o equilíbrio das contas se torna insustentável. Essa situação já preocupa economistas há algum tempo, especialmente após a Reforma da Previdência Social de 2019.

Mesmo com essa reforma, as projeções do governo indicam que o rombo previdenciário está longe de ser contido. O envelhecimento, aliado à política de reajuste do salário mínimo acima da inflação, são fatores adicionais que pressionam o déficit previdenciário.

Reformas e Desafios para a Sustentabilidade

Na atual conjuntura, economistas propõem a necessidade urgente de uma nova reforma da Previdência. Rogério Nagamine, especialista em Políticas Públicas do IPEA, destaca que, ao olhar para os dados propostos para a LDO de 2026, fica evidente que as contas do INSS são insustentáveis no longo prazo.

Alguns especialistas, como Arnaldo Lima, defensor de uma reforma previdenciária mais abrangente, argumentam que um ajuste no sistema não é somente uma responsabilidade do governo federal, mas um desafio de proporções nacionais.

Lima sugere a redução da judicialização em áreas como aposentadoria especial e Auxílio-Acidente, onde 90% das concessões ocorrem judicialmente.

A partir dessa perspectiva, a contenção dos gastos com precatórios previdenciários, que ultrapassam R$ 27 bilhões anualmente, também se torna um ponto crítico.

Crise Atual e Projeções Futuras

O cenário atual do INSS é tumultuado, envolvido em uma crise política devido a fraudes em descontos a aposentados e pensionistas. Esse problema imediato, contudo, não deve ofuscar os desafios de longo prazo que o sistema enfrenta.

O presidente do Tribunal de Contas da União (TCU), ministro Vital do Rêgo, destacou em uma entrevista que a Previdência Social é uma “bomba que não vai parar de explodir”, exigindo medidas sérias e eficazes para evitar fraudes e garantir uma gestão sustentável.

O alerta sobre a insustentabilidade do INSS já foi dado. Com as previsões de aumento do déficit, a responsabilidade recai agora sobre o governo e a sociedade em buscar soluções que assegurem o futuro do sistema previdenciário brasileiro.

A equação é complexa, mas é um passo necessário para o equilíbrio das contas públicas e para garantir a proteção social das futuras gerações.

“`

Negocios

Durigan diz que ‘gargalo’ da economia são os juros altos: ‘quem é menos culpado é o Ministério da Fazenda’

Resumo

O ministro da Fazenda, Dario Durigan, afirmou nesta semana que os juros elevados são o principal “gargalo” da economia brasileira, por travarem investimentos privados e pressionarem a dívida pública. Com a Selic a 14,25% ao ano — a mais alta do mundo em termos reais entre 40 países, segundo ranking da MoneYou —, Durigan defendeu “harmonizar” a política fiscal com a monetária e prometeu ajuste das contas por meio de corte de gastos e revisão de benefícios fiscais. Ele rejeitou que medidas do governo, como expansão de crédito subsidiado, tenham impedido cortes mais agressivos de juros pelo Banco Central (BC).

Juros altos, dívida cara e investimento em compasso de espera

- A dívida pública bruta atingiu 81,4% do PIB, de acordo com dados recentes, em um contexto de déficit de R$ 56,1 bilhões nas contas do governo central em maio. Como grande parte do endividamento é corrigida pela taxa básica de juros, cada ponto percentual a mais encarece o serviço da dívida, reduzindo o espaço orçamentário para investimentos e políticas públicas.

- A Selic está em 14,25% ao ano após decisão do Copom em junho. Em termos reais (descontada a inflação projetada para 12 meses), o Brasil lidera o ranking de juros entre 40 nações, segundo a MoneYou, o que desestimula o crédito e alonga a recuperação do investimento privado.

O que diz o governo e o Banco Central

- Durigan sustenta que o problema central hoje são os juros, e que o Ministério da Fazenda “é quem menos tem culpa” por esse quadro. Para ele, é preciso “harmonizar” a estratégia de receitas e despesas com a condução da política monetária.

- O Banco Central, por sua vez, ressalta que a Selic é uma taxa de curto prazo e que sua atuação é reativa às condições da economia e às expectativas de inflação. Em 2023, o então presidente do BC, Roberto Campos Neto, afirmou que os juros no Brasil são altos porque a dívida é alta — e não o contrário —, relacionando o nível de endividamento ao custo do dinheiro.

Mercado vê descompasso fiscal-monetário

- Economistas apontam que ainda falta a harmonização entre a política de gastos e a definição de juros. O diagnóstico recorrente é de “remadores em direções opostas”: estímulos e expansão de despesas de um lado, e aperto monetário de outro, o que dificulta domar a inflação e, por consequência, reduz o espaço para cortes de juros.

- O mercado financeiro é crítico à combinação de aumento de impostos com avanço de gastos. Analistas pedem ênfase maior em redução de despesas e revisão de renúncias para que a queda dos juros seja sustentável e a dívida pare de subir.

Crédito subsidiado no ano eleitoral

- Questionado se linhas de crédito com taxas favorecidas — como para caminhões, ônibus, reforma de imóveis, táxis e o Desenrola 2.0 — em ano eleitoral travaram uma redução mais acelerada da Selic, Durigan negou. Para ele, essas iniciativas não impediram cortes adicionais.

- Entre analistas, persiste a avaliação de que políticas de crédito direcionado aumentam a demanda agregada e podem pressionar a política monetária, sobretudo quando as expectativas fiscais estão sob escrutínio.

Ajuste fiscal: como o governo pretende agir

- Durigan afirmou que o governo implementará, nos próximos anos, o ajuste necessário para levar as contas “de volta ao azul”, com contenção de gastos e redução de benefícios fiscais. Ele defendeu tributar mais os mais ricos, revisar programas sociais e cortar subsídios.

- Sobre a desindexação do salário mínimo em benefícios previdenciários e a desvinculação de gastos obrigatórios em saúde e educação da variação da receita — propostas citadas por analistas —, disse que é um debate para o próximo governo.

- O ministro classificou o arcabouço fiscal aprovado em 2023 como “viável e sustentável”, apesar da compressão prevista dos gastos livres, ponto que suscita receio no mercado sobre risco de paralisia da máquina pública se não houver recomposição estrutural.

Análise Revista Oi

- O diagnóstico de que os juros altos são um gargalo é preciso no curto prazo: eles encarecem a dívida e inibem investimento. Mas a trajetória dos juros depende diretamente da credibilidade fiscal. Sem uma âncora clara — com redução efetiva de despesas obrigatórias e de renúncias, e não apenas aumento de arrecadação —, o BC tende a ser mais cauteloso.

- A promessa de ajuste com corte de gastos, revisão de benefícios fiscais e foco nos mais ricos aponta na direção esperada pelo mercado. O desafio é de execução: calibrar estímulos (como crédito subsidiado) para não conflitar com a política monetária e cumprir o arcabouço sem asfixiar despesas discricionárias essenciais.

- Se o governo avançar em medidas estruturais que estabilizem a dívida em patamar mais baixo, cria-se espaço para a queda consistente dos juros reais. Sem isso, a inércia fiscal mantém a Selic pressionada e a dívida acima de 80% do PIB tende a alimentar um ciclo de alta de prêmios e crescimento fraco.

O que observar

- A implementação concreta do ajuste (cortes de gastos e revisão de renúncias).

- A dinâmica da dívida/PIB e o resultado primário nos próximos trimestres.

- As próximas decisões do Copom e a evolução das expectativas de inflação.

- O balanço entre novos estímulos de crédito e o compromisso com o arcabouço fiscal.

Fontes

Declarações do ministro da Fazenda Dario Durigan nesta semana; dados recentes sobre déficit e dívida (G1); decisões do Copom e Selic (G1); ranking de juros reais da MoneYou; avaliações de economistas e do Banco Central sobre o descompasso entre política fiscal e monetária (G1) e declarações de Roberto Campos Neto em 2023.

Brasil aparece como porto seguro para o óleo do Golfo em meio à incerteza

A escalada das tensões no Estreito de Ormuz — por onde transita cerca de 20% do petróleo comercializado no mundo — inaugurou uma fase de incerteza no mercado global e abriu uma janela de oportunidade para o Brasil. Com produção offshore no Atlântico, fora das rotas ameaçadas do Oriente Médio, o país se firmou como alternativa confiável de fornecimento. Nono maior produtor mundial, responde por aproximadamente 4% da oferta global e produz em torno de 4 milhões de barris por dia, patamar comparável ao dos Emirados Árabes Unidos. Esse reposicionamento já repercute no comércio exterior: a China redirecionou maciçamente suas compras, elevando sua fatia nas exportações brasileiras de petróleo bruto de cerca de 40% para quase 70%, enquanto produtores tentam capitalizar um prêmio de risco mais alto no Golfo.

Uma rota fora das tensões do Golfo

- O estreitamento da oferta via Ormuz aumentou prêmios de frete, seguros e risco geopolítico associados a cargas originadas no Golfo Pérsico. Nesse contexto, o óleo brasileiro, majoritariamente extraído em águas ultraprofundas da Bacia de Santos e adjacências, ganhou competitividade relativa por oferecer estabilidade logística.

- A geografia conta a favor: o embarque no Atlântico Sul evita gargalos em pontos de estrangulamento do comércio marítimo. Para tradings e refinarias, isso se traduz em menor risco operacional e previsibilidade de entrega.

China puxa a demanda por óleo brasileiro

- Em meio à guerra no Irã e às ameaças recorrentes ao Estreito, Pequim ampliou de forma acelerada as compras do Brasil. “A China representava cerca de 40% das exportações brasileiras de petróleo bruto antes da crise no Estreito. Agora, está se aproximando de 70%”, afirma o especialista Adel El Gammal.

- O movimento foi facilitado por relações já existentes. As estatais chinesas CNPC e CNOOC participam de projetos no país e aprofundaram vínculos com a Petrobras e parceiros privados, encurtando o ciclo entre oferta e demanda.

Pré-sal e margem equatorial: vantagens e apostas

- A força estrutural do Brasil está nas reservas do pré-sal, entre as mais promissoras do mundo nas últimas duas décadas. Extraído em águas ultraprofundas, o óleo é competitivo por sua qualidade e produtividade dos poços, atributos valorizados em um mercado que busca petróleo de refino relativamente mais simples.

- Ao mesmo tempo, o governo sinalizou apoio à abertura de uma nova fronteira: a margem equatorial — faixa geológica que vai da costa amazônica brasileira até a Guiana. “É um novo Eldorado. Toda essa área é rica em petróleo”, avalia Samuele Furfari, professor de Geopolítica da Energia na Universidade Livre de Bruxelas. A aposta mira diversificação de portfólio e ampliação de volumes à medida que a demanda global se realinha.

Os gargalos: refino curto e baixa elasticidade no curto prazo

- O avanço da produção esbarra em limitações conhecidas. “O aumento da capacidade produtiva deve ser acompanhado do aumento da capacidade de refino. E, no Brasil, essa é uma de suas limitações; está longe de ser suficiente”, observa Adel El Gammal. O país exporta grande parcela do óleo cru e importa derivados de maior valor agregado, o que reduz o ganho interno na cadeia.

- Há ainda a baixa elasticidade da oferta no curto prazo. A indústria opera em horizontes longos: ampliar produção relevante demanda investimentos bilionários e projetos que levam anos. “O que decidimos hoje terá efeitos daqui a dez anos”, resume Furfari. Em outras palavras, o bônus de preço presente não se converte automaticamente em mais barris amanhã sem planejamento, licenciamento e logística.

Política, transição energética e a equação Lula-Petrobras

- O governo Lula tenta equilibrar a ambição climática com a realidade de um Estado produtor. A Petrobras segue expandindo no offshore e Brasília autorizou a retomada da perfuração no campo de Urucu, no Amazonas, após mais de uma década de paralisação — sinal de que, apesar do discurso de transição, a política energética incorporará o petróleo como alavanca fiscal e industrial no médio prazo.

- Há também os limites da política doméstica: em um sistema federativo e fragmentado, o Planalto negocia com entes regionais, oposição e interesses econômicos consolidados, o que restringe a velocidade de mudanças estruturais.

Um mercado mais disperso — e mais competitivo

- Analistas apontam uma reconfiguração do tabuleiro energético. “Não é mais um mercado hegemônico, onde uma minoria dita as regras; é um mercado disperso, onde cada produtor encontra seu lugar”, diz Furfari. A saída dos Emirados Árabes Unidos da Opep, em abril, é lida como símbolo dessa inflexão e do enfraquecimento da coordenação clássica de oferta.

- A boa maré para o Brasil, porém, tem contrapesos. A concorrência avança: Guiana, Angola, Moçambique, Azerbaijão e Canadá buscam ampliar presença. Com novos atores, o prêmio de escassez que hoje favorece o óleo brasileiro tende a se diluir. E o petróleo segue um mercado cíclico, altamente sensível a choques geopolíticos — de Ormuz ao Atlântico.

Opinião: janela tática exige execução estratégica

- Na avaliação da Revista Oi, o Brasil vive uma rara conjunção de preço, demanda e geopolítica. Mas capturar valor sustentável requer:

- Destravar investimentos em refino e dutos para reduzir a dependência de importação de derivados;

- Acelerar, com rigor ambiental e previsibilidade regulatória, a exploração na margem equatorial;

- Ampliar a infraestrutura portuária e de escoamento do pré-sal;

- Articular a política industrial para transformar parte do boom de exportações em encadeamentos produtivos no país.

- Se fizer isso, o país consolida sua posição como fornecedor confiável em um mercado mais fragmentado — e converte a volatilidade de Ormuz em ganhos permanentes de competitividade. Se não, corre o risco de ver os benefícios se dissiparem quando a maré geopolítica mudar.

Encerramento

A crise no Estreito de Ormuz reposicionou o Brasil no radar dos grandes consumidores. Com 4 milhões de barris por dia, reservas robustas no pré-sal e novas fronteiras no horizonte, o país tem lastro para crescer. O desafio é transformar a vantagem circunstancial em política de Estado — ampliando refino, infraestrutura e governança — antes que a concorrência e o ciclo do petróleo virem a página.

‘Meno Male’ volta aos palcos com critica política atual

Durigan diz que ‘gargalo’ da economia são os juros altos: ‘quem é menos culpado é o Ministério da Fazenda’

Pastor Poncio, preso em operação da PF, é patriarca de família de influenciadores envolvida em polêmicas; veja quem é quem

De Pelé a Neymar: como futebol e política no Brasil se cruzam nas Copas do Mundo

Arautos do Evangelho: Mitos, Farsas e Verdades

Aos 81 anos, Robert De Niro reflete sobre a morte durante palestra no Festival de Cannes: ‘Não temos escolha, por isso, não há o que temer’

Arautos do Evangelho: Denúncias e Abuso

Com Tom Cruise, ‘Missão: Impossível – O Acerto Final’ recebe ovação de 5 minutos em Cannes

-

Religião10 meses ago

Religião10 meses agoArautos do Evangelho: Mitos, Farsas e Verdades

-

Religião10 meses ago

Religião10 meses agoArautos do Evangelho: Denúncias e Abuso

-

Política12 meses ago

Política12 meses agoAnistia pelo 8 de Janeiro é rejeitada por 55% e aprovada por 35%, indica Datafolha

-

Política12 meses ago

Ação na Suprema Corte dos EUA, pedido direto a Trump: as alternativas para Moraes reverter a sanção

-

Política12 meses ago

Política12 meses agoCom Zambelli e ministros de Lula, Câmara tem 30 deputados fora do exercício; veja caso a caso

-

Política12 meses ago

Política12 meses agoLula diz que conversa com Trump exige cautela: ‘Tenho um limite de briga com o governo americano’

-

Política12 meses ago

Política12 meses agoAlvo de Trump, terras raras brasileiras devem ter política nacional para ampliar exploração

-

Política12 meses ago

Quem são os 19% de brasileiros que apoiam o tarifaço de Trump, segundo a Quaest